智通财经APP获悉,受日本与其他主要经济体之间浩瀚的利率差距、以及商场对日本财政出息日益加深的担忧影响,日元已跌至1986年以来最低水平,并成为以前一年推崇最差的主要货币之一。一些投资者以为,日元兑好意思元跌至1好意思元兑200日元——这一也曾难以思象的水平——如今已成为一种中期风险,尽管仍属于极点景色。放浪发稿,好意思元兑日元汇率报162.56。

交游员以为,日本政府一再警告将接收刚烈步履扼制日元贬值,也难以在永恒内带来信得过缓解。许多投资者以为,即便日本当局脱手干扰汇市撑抓日元,也只是暂时减缓跌势,因为商场无数判断日本在通过加息扼制通胀方面步履迟缓,这组成了日元永恒疲弱的结构性要素。

处理钞票领域达1.89万亿好意思元的T. Rowe Price以为,1好意思元兑169日元可能是最坏景色。瑞穗银行则将底线设在1好意思元兑170日元。日本第二大银行三井住友金融集团则勾画出畴昔几年日元跌至1好意思元兑180日元的可能景色。

还有一些东谈主士,如Blue Edge Advisors的投资组合司理卡尔文·杨,以为要是日本央行在收紧货币策略方面进一步过期,那么日元跌至1好意思元兑200日元以致更低也并非莫得可能。杨线路:“要是既莫得径直干扰汇市,也莫得日本央行加息,好意思元兑日元走势到来岁12月可能达到180至205。”

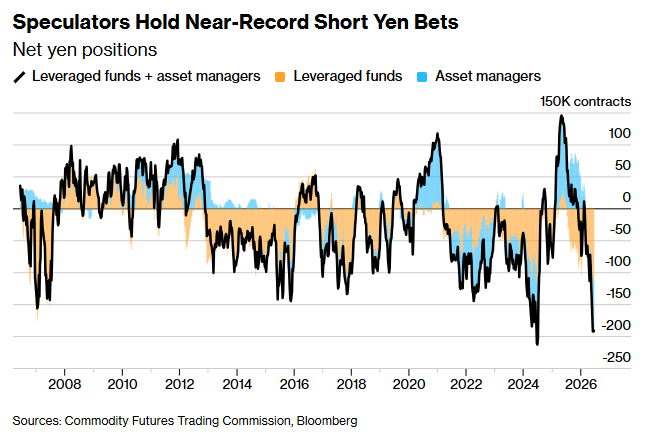

投契者保管接近记载高位的日元空头仓位

与此同期,抓仓数据暴露,商场对日元进一步走弱的预期仍然存在。上个月,对冲基金将看空日元的押注提升至2017年以来最高水平。外汇期权交游员相通以为,日元大幅贬值风险依然存在。目下商场揣测,一年内好意思元兑日元升至180的概率约为15%,而升至200的概率则不及1%。

天然,目下莫得东谈主以为日元会很快跌至这些水平。若真要出现这种情况,举例,好意思联储可能需要面对再行加快的通胀,开释比商场预期愈加鹰派的策略信号,从而鼓励好意思国国债收益率大幅上升。同期,海外油价需要暴涨,地缘政事孔殷局面也必须进一步恶化。

日本商场资深不雅察东谈主士、Asymmetric Advisors的阿米尔·安瓦尔扎德线路:“咱们本体上正处于日本货币危急的边际。”他直言:“其中很大一部分是日本央行策略制定者一手形成的,他们似乎堕入了深度眩晕。”

日本央行上月将基准利率上调25个基点至1%,创下1995年以来最高水平,并默示畴昔还将络续加息。尽管此举松开了与好意思国之间的利差,但部分交游员押注,新任好意思联储主席凯文·沃什愈加喜爱物价巩固,这意味着好意思国利率可能进一步上升。与此同期,有报谈称日本政府但愿日本央行放缓进一步加息步履,这也加重了商场对日元走弱的担忧。

目下来看,看空日元的不雅点仍然主导着商场交游逻辑。投资者热心日本千里重的债务包袱——债务领域已逾越国内分娩总值(GDP)的200%,在主要经济体中居于最高水平。抓续的财政赤字加重了商场关于日本政府财政不成抓续的担忧。此外,由中东干戈激励的抓续通胀也打击了日元,因为日本逾越95%的石油依赖中东入口。

Alpha Binwani Capital独创东谈主阿什温·宾瓦尼线路:“日本现时的宏不雅经济、策略环境以及商场仓位,王人依然浓烈支抓日元络续走弱。”他自日元处于约1好意思元兑155日元时便一直抓有日元空头头寸,并线路:“唯独这些条目抓续存在,作念空日元依然极具勾引力。”

汇市干扰如扬汤止沸

自5月起,日元兑好意思元汇率便抓续走贬,而彼时距离日本当局上一次干扰汇市,仅以前一个月。本年4月28日至5月27日历间,在日元初度跌破1好意思元兑160日元之后,日本政府累计插足创记载的11.73万亿日元干扰汇市。但与2022年和2024年的干扰步履一样,这些措施最终也只是暂时缓解了跌势,随后日元再行回到永恒贬值趋势。

分析指出,这种现象反馈了商场对传统干扰妙技正在徐徐脱敏,唯独好意思日利率差未得到根人道缓解,干扰“只然则暂时的援救妙技”。这也促使部分投资者进一步扩大日元空头头寸,尽管他们知谈,日本当局随时可能动用高达1.09万亿好意思元的外汇储备干扰商场,撑抓抓续承压的日元。

有关词,日本当局的干扰举措仅能影响日元兑好意思元的贬值节拍,却无法更动贬值趋势。唯有当好意思联储及欧洲央行等主要央行的加息预期全面落潮以致转降、加之日本央行提速加息并拒绝国债购买,日本政府对日元汇率的干扰身手得益预期生效。

面对日元跌势不啻的方式,日本政府是否会再度脱手干扰成为商场热心的焦点。日本财务大臣片山皋月线路,日本将随时针对外汇商场的走势作念出允洽反应,并线路好意思日两边在必要时会接收“果敢举措”。迄今为止,固然日本方面屡次发出汇率理论警告,但仍未能阻碍日元抓续走弱。

SMBC日兴证券高档外汇及利率策略师丸山凛东谈主线路:“日元信得过最恶运的景色不单是是贬值,而是无序贬值。”“要是在这么的环境下,外汇干扰被讲解无效,那么商场可能运行质疑干扰自己的极限,从而进一步放大日元跌势。”

此外,还有套利交游的要素。疲弱的日元意味着投资者不错以极低本钱借入日元,再投资于收益率更高的钞票,举例土耳其里拉、印度股市以及委内瑞拉债券等。ATFX Global Markets悉尼分析师尼克·特维代尔自1998年以来一直交游日元。他线路:“投资者依然可爱借入日元进行套利交游——尽管他们也知谈,日本当局随时可能进行汇市干扰。”关于最坏景色,他线路:“一年之后,好意思元兑日元达到200,实足有可能。”

还有一些分析东谈主士则正在再行谛视总计日元分析框架。瑞穗银行高档外汇策略师中岛雅之线路,目下日元也曾“莫得任何工夫阻力位”。

Markets Live策略师布伦丹·费根指出:“由于日本央行拒却松开利差,因此任何日元反弹王人难以得到商场充分信心。”他线路,除非好意思国经济顷刻间彰着走弱、或者好意思元大幅下降,不然“162这一水平应当被视为日元永恒结构性贬值压力的体现,而非顶部”。

Monex Group众人董事杰斯珀·科尔线路:“当本日本当局还有所谓的‘红线’吗?坦率地说,我以为也曾莫得了。”他线路:“从策略角度来看,日本也曾尽头明确地意志到,紧要任务仍然是络续推广扩张性财政策略,同期仅进行和善幅度的加息。因此,从各式意旨上来说,咱们正走向1好意思元兑200日元。”

日本央行加息旅途受不断

日元抓续贬值除了会侵蚀耗尽者购买力除外,还会对日本财政组成千里重包袱。日元贬值幅度越大,日本政府就不得不进行更多的扩张性财政开销,使国债包袱越来越重。永恒来看也会促使政府进一步扩大国债刊行,有关词这会使海外金融商场对日元以及日本国债的担忧加重,引起日元的进一步贬值,形成一个恶性轮回。

尽管加快加息以缩窄与好意思国利差的举动揣测将灵验扼制日元的贬值,但日本央行加息速率上有好多本质的顾虑。举例,财政方面,日本政府债务占GDP比例高居发达国度之首,策略利率若快速抬升,将大幅推高国度融资本钱,形成权贵的财政包袱。

因此,日本央行在稳汇率与稳财政之间靠近着两难逆境。商场东谈主士指出:“快速加息固然有助于松开利差、撑抓日元,但日本政府债务包袱极为千里重,加息将权贵加重财政付息压力,利息开销的抓续彭胀自己已成为财政难以承受的重负。”

此外,日本加息靠近的最隐性、却也最为要害的不断来自政事层面。首相高市早苗延续“安倍经济学”的策略偏好,致力想法保管宽松的财政和货币策略环境,以为低利率和宽松环境才是拯救日本经济的独一药方,并对加息抓明确反对气派。

高市政府的扩张性财政策略使日本央行堕入了“加息会激励债务危急、不加息会加重日元贬值与输入性通胀”的两难境地。关于高市政府而言,当务之急是扼制利率过快上升,细心国债利率飙升对接近250%的政府债务率形成根人道冲击。多位分析东谈主士指出,日本央行在策略旅途上必须“幸免激愤高市早苗政府”与“细心步履过慢”之间寻求奥妙均衡。

预测畴昔世界杯体育,大部分商场东谈主士王人以为日本央行约略率会接收渐进、严慎的旅途进行加息。现时日本经济复苏基础尚不牢固,耗尽与投资清寒迷漫的内生能源,在此配景下央行不具备快速收紧货币策略的条目。同期,日元抓续走弱带来的输入型通胀压力又在倒逼央行有所步履。由此,日本央即将不得不在汇率巩固与财政可抓续之间反复衡量,加息节拍取决于经济数据的变化。